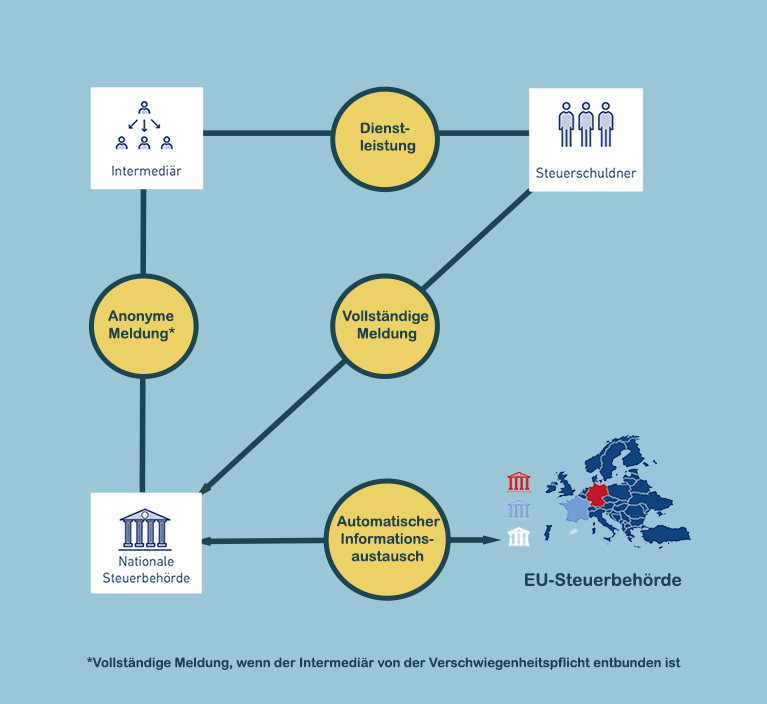

Wann ist eine Steuergestaltung meldepflichtig?

Unter die Mitteilungspflicht fallen Gestaltungen, die eine Steuerart aus dem EU-Amtshilfegesetz betreffen. Diese sind insbesondere die Einkommensteuer, Körperschaftsteuer, Gewerbesteuer, die Erbschaft- und Schenkungsteuer. Die Umsatzsteuer ist ausgenommen.Inhalt und Umfang der zu übermittelnden Daten sowie Sanktionen bei Nicht- bzw. Falschmeldung ist je EU-Land unterschiedlich durch nationale Gesetzgebung ausgeprägt.

Wer ist zur Mitteilung verpflichtet?

Die Mitteilungspflicht betrifft primär sogenannte Intermediäre. Dadurch kommt jede Person in Betracht, die:

- an der Konzeption und/oder Umsetzung der grenzüberschreitenden Steuergestaltung beratend mitwirkt

- die Gestaltung vermarktet

- die Gestaltung für Dritte konzipiert oder organisiert

- die Gestaltung zur Nutzung bereitstellt oder ihre Umsetzung durch Dritte verwaltet

Wann muss die Mitteilung erfolgen?

Die Meldung muss innerhalb von 30 Tagen erfolgen, nachdem eines der in Paragraf 138f Abs. 2 der Abgabenordnung genannten Ereignisse eingetreten ist.

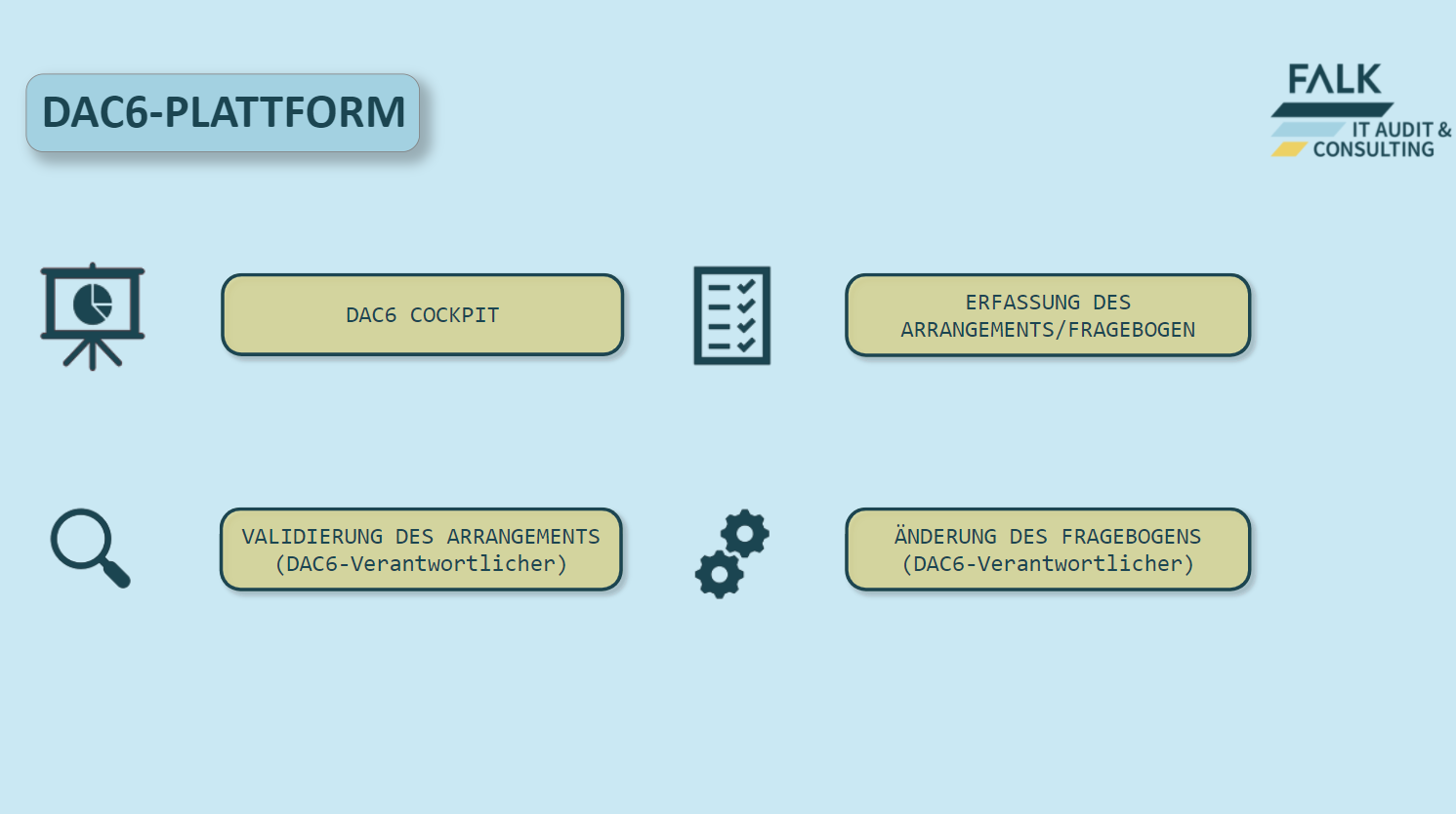

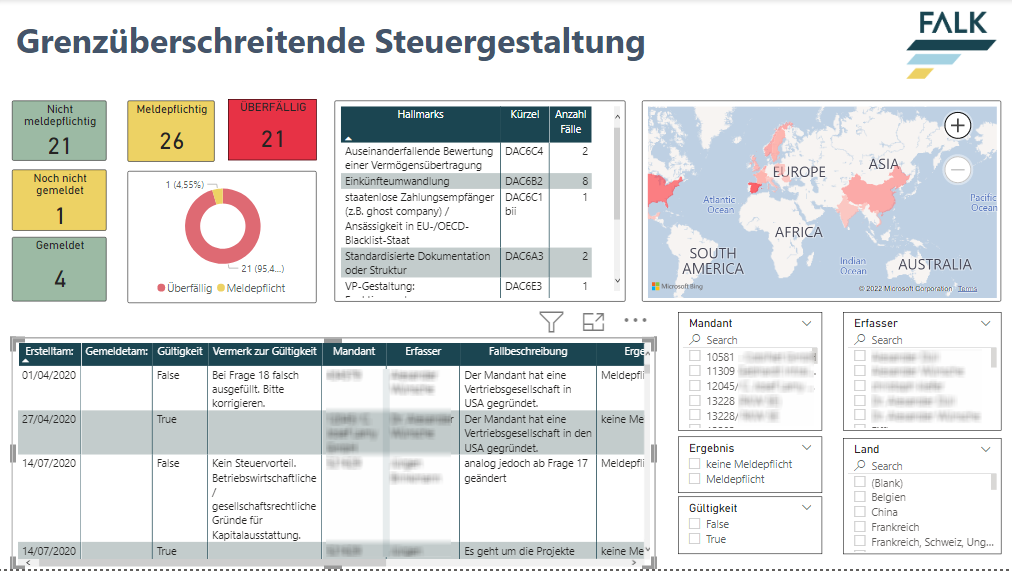

DAC6-Plattform

Prozess

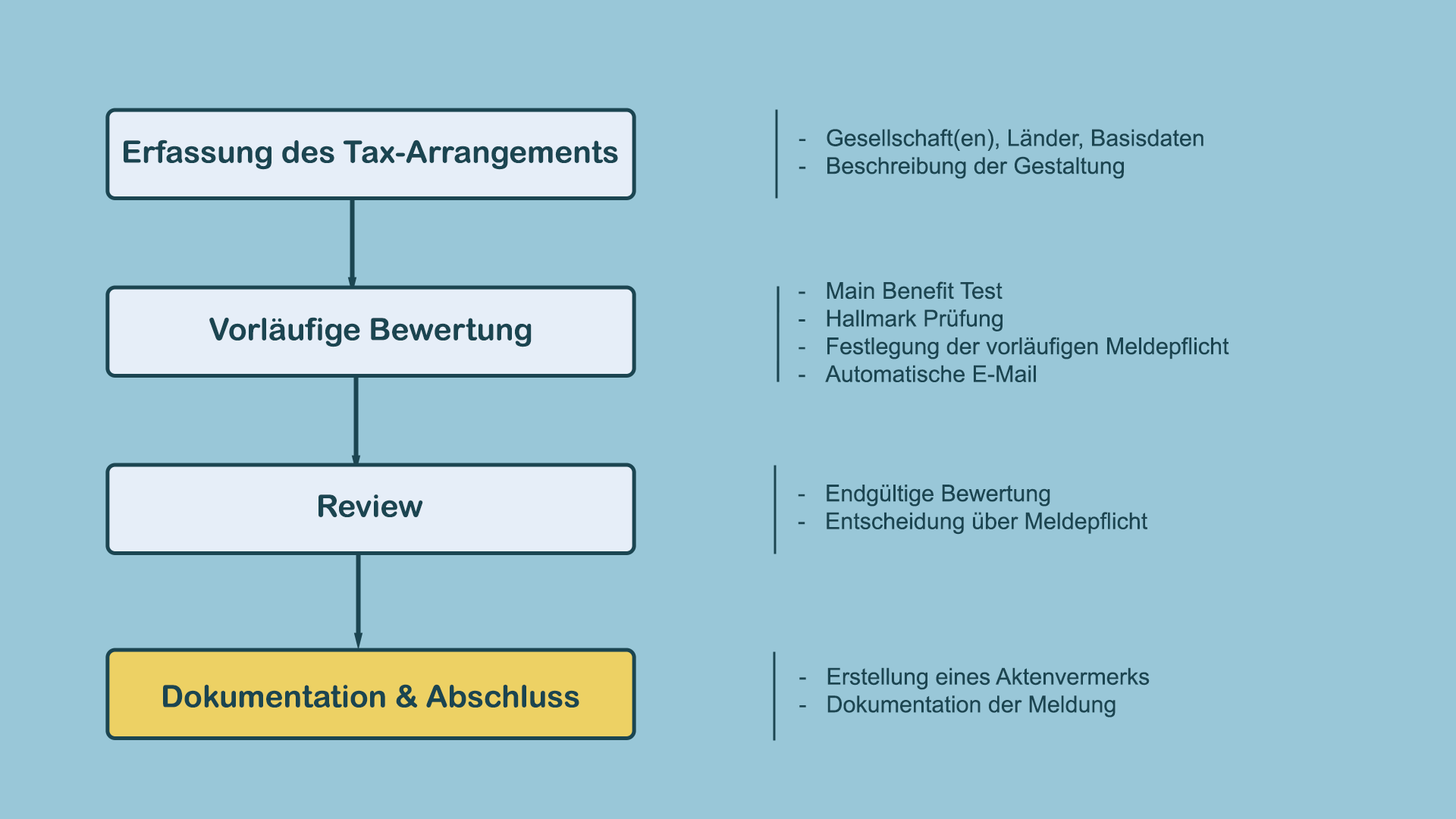

Unsere Plattform kann Sie bei allen wesentlichen Schritten eines DAC 6 Compliance Prozesses unterstützen. Potentiell meldepflichtige Gestaltungen werden mittels eines webbasierten strukturierten Abfragetools erfasst und auf Basis der erfassten Daten eine vorläufige Bewertung vorgenommen. Anschließend erfolgt ein Review durch den DAC6 Verantwortlichen, der eine finale Bewertung vornimmt. Sofern eine Meldung an das Bundeszentralamt für Steuern erforderlich ist, wird diese durch den DAC 6 Verantwortlichen veranlasst. Alle relevanten Informationen zum Sachverhalt und der ggf. erforderlichen Meldung werden in einer Datenbank gespeichert. Über ein Dashboard kann der aktuelle Stand aller erfassten Vorgänge angezeigt und ausgewertet werden.

Dr. Michael Vituschek

- Steuerberater

- Fachberater für internationales Steuerrecht

- Partner

Sprachen: Englisch

michael.vituschek@falk-co.de

michael.vituschek@falk-co.de

Werdegang

- 1995 Abschluss als Diplom-Kaufmann an der Universität Mannheim

- 2002 FALK, Heidelberg

- 2003 Promotion zum Dr. rer. pol. an der Universität Mannheim

- 2004 Steuerberaterexamen

- 2010 Fachberater für Internationales Steuerrecht

Tätigkeitsschwerpunkte

- Internationales Steuerrecht

- Gestaltung der Vermögens- und Unternehmensnachfolge

- Umstrukturierungen

- Investmentsteuerrecht

- Immobilientransaktionen

Branchenschwerpunkte

- IT

- Handel

- Automobilzulieferer

- Pharma

- Immobilien

Nebenberufliche Tätigkeiten und Mitgliedschaften

- Dozent an der DHBW Mannheim

Veröffentlichungen

- Mit-Autor Handbuch der Familienunternehmen, Loseblatt, Otto-Schmidt-Verlag

- Mit-Autor "e Kommentar AStG"

Hinweisgebersystem/Interne Meldestelle

Willkommen beim anonymen Hinweisgebersystem/der anonymen internen Meldestelle der FALK GmbH & Co KG. Sie haben die Möglichkeit anonyme Meldungen zu konkreten Gesetzesverstößen oder Verdachtsmomenten einzustellen. Jeglicher Kontakt sowie die damit verbundene Kommunikation erfolgt in anonymer Form. Die Herstellung einer Verbindung zu Ihrer Person ist nicht möglich und auch nicht vorgesehen. Bitte vermeiden Sie die Angabe Ihrer personenbezogenen Daten in der Nachricht/im Betreff.